Gemäß den Grundlagen ordnungsgemäßer Buchführung ist für jede Buchung beziehungsweise bei jedem Zahlungsvorgang im Geschäftsverkehr zwischen Unternehmen beziehungsweise zwischen Unternehmen und Privatpersonen ein Beleg auszustellen. Nicht immer ist die Ausstellung einer Rechnung jedoch sinnvoll oder zweckmäßig. Unter bestimmten Umständen reicht es auch aus, eine Quittung auszufertigen und dem Empfänger der Ware oder Dienstleistung auszuhändigen. Gerade bei Kleinbeträgen bis 150 Euro reichen Quittungen aus.

Definition Quittung - was der Gesetzgeber sagt

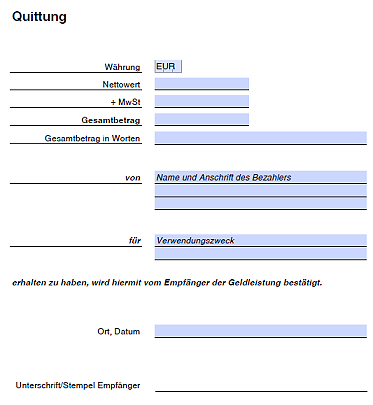

Das BGB hat eine klare Definition für Quittungen: Laut § 368 BGB muss dem Schuldner bei Eingang der Zahlung oder Leistung auf Verlangen eine Quittung ausgestellt werden. Dabei müssen die folgenden gesetzlichen Bestandteile enthalten sein:

- Name und Anschrift des Schuldners

- Zweck der Zahlung

- Betrag in Euro, als Zahl und als Wort geschrieben

- Nettowert des Betrages, Höhe des Mehrwertsteuersatzes, ausgewiesener Betrag als Zahl

- Datum und Ort der Ausstellung

- Unterschrift des Gläubigers

Die Durchschrift der Quittung dient gleichzeitig als Kassenbeleg.

Rechnung oder Quittung - was denn nun?

Zunächst ist es wichtig zu wissen, dass ein Beleg nur einmal ausgestellt werden darf. Deshalb gilt: Entweder Quittungsbeleg oder Rechnung. Bis zu einem Betrag in Höhe von 150 Euro dürfen Unternehmen auch Quittungen ausstellen. Geht ein Beleg verloren, ist als Ersatz ein Duplikat auszustellen, dies gilt sowohl für Quittungsbeleg als auch für die Rechnung. Doppelt ausgestellte Quittungen oder Rechnungen können zu unangenehmen Nachfragen des Finanzamtes führen, da dies als Zeichen für Steuerbetrug gewertet werden könnte.

Welche der beiden Belege ausgestellt wird, ist bei Kleinbeträgen bis 150 Euro egal. Wichtig ist jedoch, dass die Belegführung lückenlos und chronologisch erfolgen muss. Erfolgt bei Leistungserbringung Barzahlung, kann eine Rechnung auch als Quittung verwendet werden. Der Empfänger des Bargeldes quittiert den Erhalt des Betrages dann mit Unterschrift und Datum.

Ein normaler Kassenbon erfüllt übrigens nicht immer die gesetzlichen Anforderungen, die an Quittungen oder Rechnungen gestellt werden. Um sicher zu gehen ist es besser, sich einen ordentlichen Quittungsbeleg oder gleich eine Rechnung ausstellen zu lassen. Übersteigt der Rechnungsbetrag 150 Euro, gehören auf die Rechnung übrigens weitere Angaben. Nur so können Unternehmen die Vorsteuer abziehen. Eine Quittung reicht dann nicht mehr aus.

Diese Zusatzangaben müssen auf der Rechnung enthalten sein:

- Firmenname vom Käufer

- Rechtsform des Unternehmens

- Prozentsatz und Betrag Mehrwertsteuer

- bei Befreiung entsprechende Formulierung (mit Angabe des Paragraphen)

- Anschrift, Firmenname und Steuernummer des Verkäufers

- fortlaufende Rechnungsnummer

Die Aufbewahrungspflichten bei Quittungen

Genau wie normale Rechnungen sind Quittungen laut HGB für eine gewisse Zeit aufzubewahren. Die Aufbewahrung hat dabei so zu erfolgen, dass die Belege bis zum Ende der Aufbewahrungspflicht gut lesbar sind. Je nach Art des Beleges gelten als Aufbewahrungsfristen sechs oder zehn Jahre.

Quittungsblöcke kaufen oder einfach kostenlos erstellen

Wer regelmäßig Quittungen ausstellt, sollte sich einen Vorrat an Quittungsblöcken zulegen. Oder - wesentlich einfach und dazu noch komplett kostenlos - die Quittung als Vorlage hier herunterladen. Alles was benötigt wird ist der Adobe Reader und ein Drucker. Die Quittungen lassen sich dann am PC ganz einfach vorbereiten und anschließend ausdrucken. Dabei können die notwendigen Felder bereits fertig ausgefüllt werden. Per Hand geschriebene Quittungen erkennt das Finanzamt nicht an.