Wenn Sie eine Beitragserhöhung zu Ihrem Versicherungsvertrag erhalten, steht Ihnen ein außerordentliches Kündigungsrecht zu. Dies gilt jedoch nur, wenn sich der Beitrag erhöht, ohne dass sich auch gleichzeitig die Leistungen gemäß der Vertragsbestanteilte erhöhen, z.B. aufgrund einer vertraglich vereinbarten Dynamisierung. Sie müssen allerdings schnell handeln: Die Kündigung muss in der Regel innerhalb eines Monats nach Zugang der Erhöhungsmitteilung beim Versicherer eingehen. Mit der folgenden Vorlage füllen Sie Ihr Kündigungsschreiben in wenigen Minuten online aus, drucken es kostenlos, speichern es als PDF oder versenden es per E-Mail.

Mit unserer Vorlage geht das ganz unkompliziert

Direkt online ausfüllen — kein Word, kein PDF-Editor nötig

Vorformulierter Mustertext, den Sie frei anpassen können

Mit einem Klick drucken, als PDF speichern oder per E-Mail versenden

Komplett kostenlos, ohne Registrierung oder Anmeldung

Ihre Eingaben bleiben auf Ihrem Gerät — keine Datenspeicherung

Vorlage Kündigung bei Beitragserhöhung – direkt ausfüllen, drucken, als PDF speichern oder per E-Mail versenden

Tragen Sie Ihre Daten in die blau markierten Felder ein — das sind die Pflichtfelder, die Sie in jedem Fall an Ihre Situation anpassen müssen. Auch der übrige Brieftext lässt sich durch Klick direkt im Brief ändern. Bitte prüfen Sie den kompletten Brief vor dem Versand und passen Sie ihn bei Bedarf an — auch nicht markierte Formulierungen können in Ihrem Fall unpassend sein. Wenn Sie fertig sind:

Drucken oder als PDF speichern

Per E-Mail senden — öffnet Ihr E-Mail-Programm mit fertigem Brief

Als Text anzeigen zum Kopieren in andere Anwendungen

Zurücksetzen, um neu zu starten

Ihre Eingaben bleiben auf Ihrem Gerät — wir speichern nichts.

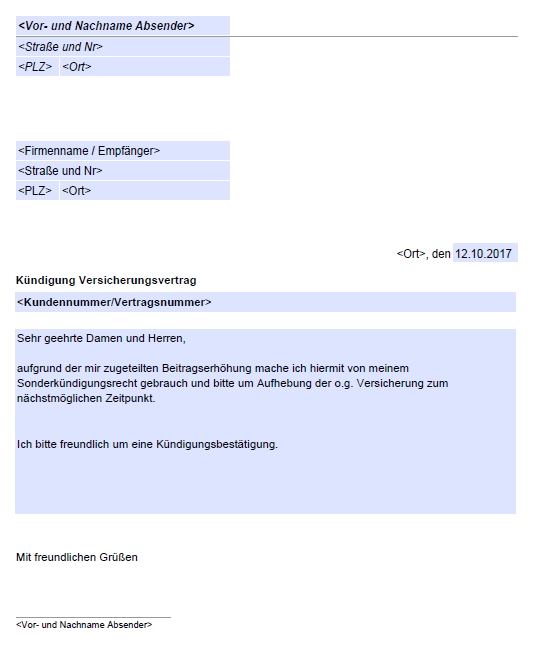

Vorname Nachname Straße und Hausnummer PLZ Ort

Telefon: optional

E-Mail: optional

Name der Versicherung Straße und Hausnummer / Postfach PLZ Ort

Ort,

Außerordentliche Kündigung wegen Beitragserhöhung

Versicherungsschein-/Vertragsnummer: Ihre Vertragsnummer

Sehr geehrte Damen und Herren,

mit Schreiben vom Datum der Erhöhungsmitteilung haben Sie mir eine Erhöhung des Beitrags für meinen oben genannten Vertrag (z. B. Hausratversicherung, Haftpflicht, Unfallversicherung) mitgeteilt, ohne dass sich der Leistungsumfang entsprechend erhöht.

Von dem mir zustehenden außerordentlichen Kündigungsrecht mache ich hiermit Gebrauch und kündige den Vertrag zu dem Zeitpunkt, zu dem die Beitragserhöhung wirksam werden soll, hilfsweise zum nächstmöglichen Termin.

Bitte bestätigen Sie mir die Kündigung sowie das Vertragsende schriftlich. Eine eventuell erteilte SEPA-Lastschrift-Einzugsermächtigung widerrufe ich zum Wirksamkeitstermin der Kündigung; bitte ziehen Sie ab diesem Zeitpunkt keine Beiträge mehr ein.

Mit freundlichen Grüßen

_____________________________ Vorname Nachname

Anlagen: z. B. Kopie der Erhöhungsmitteilung

Diese Vorlage ist ein allgemeiner Mustertext und stellt keine Rechtsberatung im Sinne des Rechtsdienstleistungsgesetzes dar. Sie ersetzt keine individuelle Prüfung durch einen Anwalt oder eine Beratungsstelle. Für Aktualität, Richtigkeit und Vollständigkeit übernehmen wir keine Gewähr — die Anpassung an Ihren konkreten Fall liegt allein bei Ihnen. Eine Haftung für Schäden aus der Nutzung ist ausgeschlossen.

Reintext zum Kopieren

Sie können den Text auch direkt im Feld markieren und mit Strg+C / Cmd+C kopieren.

Steigt der Beitrag ohne mehr Leistung, dürfen Sie außerordentlich kündigen (§ 40 VVG).

Das gilt auch, wenn der Beitrag gleich bleibt, aber der Versicherungsschutz reduziert wird.

Die Kündigung muss in der Regel innerhalb eines Monats nach Zugang der Mitteilung beim Versicherer sein.

Ausnahmen: vereinbarte dynamische Anpassungen und Erhöhungen der Versicherungssteuer.

Wann brauchen Sie diese Vorlage?

Sie haben Post von Ihrer Versicherung bekommen, dass der Beitrag steigt — sei es bei der Hausrat-, Haftpflicht-, Unfall- oder einer anderen Versicherung. Steigt der Beitrag, ohne dass die Leistung entsprechend wächst, müssen Sie die Erhöhung nicht hinnehmen. Sie können den Vertrag stattdessen außerordentlich kündigen und sich gegebenenfalls einen günstigeren Anbieter suchen.

Wann das Sonderkündigungsrecht gilt — und wann nicht

Jeder Versicherungsvertrag unterliegt dem Versicherungsvertragsgesetz (VVG). Erhöht der Versicherer die Prämie, ohne den Leistungsumfang zu erweitern, dürfen Sie nach § 40 VVG außerordentlich kündigen. Dasselbe Recht haben Sie, wenn der Beitrag gleich bleibt, aber Ihr Versicherungsschutz reduziert wird.

Das Sonderkündigungsrecht gilt jedoch nicht in jedem Fall:

Dynamische Anpassungen: Wurde vertraglich eine Dynamik vereinbart — etwa die gleitende Neuwertversicherung bei der Wohngebäudeversicherung —, lösen die regelmäßigen Erhöhungen kein Sonderkündigungsrecht aus.

Versicherungssteuer: Ändert sich der Gesamtbeitrag nur, weil der Staat die Versicherungssteuer anhebt, ist das kein Kündigungsgrund.

Handeln Sie schnell: Das Kündigungsschreiben muss in der Regel innerhalb eines Monats nach Zugang der Erhöhungsmitteilung beim Versicherer vorliegen. Die Kündigung wird frühestens zu dem Zeitpunkt wirksam, zu dem die Erhöhung greifen soll.

So versenden Sie die Kündigung richtig

In welcher Form gekündigt werden muss, steht in den Vertragsbedingungen. Meist verlangen Versicherer die schriftliche Kündigung per Post. Versenden Sie das Schreiben am besten per Einwurf-Einschreiben: Der Zusteller bestätigt damit den Einwurf in den Empfangsbereich. Ein Übergabe-Einschreiben ist riskanter — wird die Annahme verweigert, geht der Brief zurück und die Frist kann verstreichen. Eine Kündigung per E-Mail gilt nur, wenn diese Form vereinbart ist; lassen Sie sich in dem Fall eine Bestätigung schicken.

Häufige Fehler

Monatsfrist verpasst: Nach Ablauf der Frist bleibt der Vertrag samt Erhöhung bestehen.

Falscher Versandweg: Ohne Zugangsnachweis lässt sich die rechtzeitige Kündigung kaum belegen.

Dynamik übersehen: Bei vereinbarter dynamischer Anpassung besteht kein Sonderkündigungsrecht.

Lastschrift vergessen: Ohne Widerruf der Einzugsermächtigung kann der Beitrag weiterlaufen.

Häufige Fragen

Wie lange habe ich Zeit für die Kündigung?

In der Regel einen Monat ab Zugang der Mitteilung über die Beitragserhöhung. Die genaue Frist ergibt sich aus dem Schreiben des Versicherers und den Vertragsbedingungen.

Gilt das auch bei der Kfz-Versicherung?

Ja. Auch bei der Kfz-Versicherung besteht bei einer Beitragserhöhung ohne Mehrleistung ein Sonderkündigungsrecht — hier ist die Frist meist ebenfalls ein Monat ab Zugang.

Muss ich einen Grund nennen?

Es genügt der Hinweis auf die Beitragserhöhung und das außerordentliche Kündigungsrecht. Legen Sie idealerweise eine Kopie der Erhöhungsmitteilung bei.

Was passiert, wenn ich die Frist verpasse?

Dann läuft der Vertrag mit dem erhöhten Beitrag weiter, bis Sie zum nächsten regulären Termin ordentlich kündigen können.

Was Sie noch wissen sollten

Aus den Fragen unserer Nutzer wissen wir, dass die Monatsfrist der häufigste Stolperstein ist. Bewahren Sie das Schreiben mit der Beitragserhöhung gut auf — der Tag des Zugangs ist entscheidend. Kümmern Sie sich um einen Anschlussvertrag, bevor die alte Police endet, damit kein Versicherungsschutz fehlt. Bei Pflichtversicherungen wie der Kfz-Haftpflicht ist eine lückenlose Anschlussdeckung besonders wichtig.

Ein Sturmschaden kann schnell und unerwartet auftreten und erhebliche Schäden an Ihrem Eigentum verursachen. In solchen Situationen ist es wichtig, dass Sie den Schaden so schnell wie möglich Ihrer Versicherung melden, um eine zügige Bearbeitung und Regulierung zu gewährleisten.

Mit dieser Vorlage melden Sie einen Haftpflichtschaden in wenigen Minuten schriftlich bei Ihrer Versicherung. Sie füllen die Schadenmeldung direkt online aus, können sie kostenlos drucken, als PDF speichern oder per E-Mail an Ihren Versicherer senden. Der vorformulierte Mustertext enthält bereits alle Angaben, die eine Schadenanzeige in der Regel braucht.

Eine E-Bike-Versicherung schützt Ihr Zweirad vor finanziellen Schäden, die durch Diebstahl, Unfälle oder andere unvorhergesehene Ereignisse entstehen können. Mit steigender Beliebtheit und den hohen Anschaffungskosten von E-Bikes entscheiden sich immer mehr Menschen für eine entsprechende Versicherung. Doch was ist zu beachten, wenn Sie Ihre E-Bike-Versicherung kündigen möchten?

Eine Versicherung wird in der Regel zwischen einem und drei Jahre abgeschlossen. KFZ-Versicherungen laufen immer nur für ein Jahr. Eine längere Laufzeit von Versicherungsverträgen über drei Jahre ist nach der Gesetzesreform von 2007 nicht mehr zulässig. Auch wenn in Ihrem Versicherungsschein ein Ablaufdatum von mehr als drei Jahren steht, können Sie Ihren Vertrag schon zum Ablauf der drei Jahre kündigen.

Mit dieser Vorlage können Sie mehrere Versicherungsverträge gleichzeitig zum Ablauf kündigen. Zu beachten ist die dem jeweiligen Vetrag zugrundegelegte Kündigungsfrist. In der Regel beträgt diese 3 Monate. Die Kündigung hat hier spätestens 3 Monate vor Ablauf dem Versicherungsunternehmen vorzuliegen, andernfalls verlängert sich der jeweilige Vertrag um ein weiteres Jahr.

Sie haben einen Schadenfall gemeldet und sind mit der Regulierung unzufrieden oder möchten nach der Abwicklung den Versicherer wechseln? Dann haben Sie das Recht, von Ihrem Sonderkündigungsrecht nach einem Schadenfall Gebrauch zu machen.

Wenn ein Angehöriger verstorben ist, gehört es zu den dringenden Aufgaben, alle zuständigen Versicherungsgesellschaften so schnell wie möglich über den Todesfall in Kenntnis zu setzen. Dies ist ein wichtiger Schritt, um eventuelle Auszahlungen zu beschleunigen und weitere Beitragszahlungen zu stoppen.

Wenn Sie eine Versicherung abschließen, steht Ihnen eine Widerrufsfrist von 14 Tagen zur Verfügung. Dieser Anspruch ist gesetzlich verankert. Allerdings sollten Sie ein paar Punkte beachten, wenn Sie den Widerruf ausüben.

So lange läuft die Widerrufsfrist

Jeder Kunde darf im Rahmen der gesetzlichen Widerrufsfrist einen Vertrag innerhalb von 14 Tagen widerrufen. Dazu müssen Sie keine Begründung abgeben.