Nach dem Abschluss einer Versicherung haben Sie ein gesetzliches Widerrufsrecht — in der Regel 14 Tage, bei Lebensversicherungen 30 Tage. Innerhalb dieser Frist können Sie den Vertrag ohne Begründung rückgängig machen. Mit unserer kostenlosen Vorlage setzen Sie den Widerruf in wenigen Minuten in Textform auf, passen ihn an Ihren Vertrag an und speichern ihn als PDF, drucken ihn oder versenden ihn per E-Mail.

Mit unserer Vorlage geht das ganz unkompliziert

Direkt online ausfüllen — kein Word, kein PDF-Editor nötig

Vorformulierter Mustertext, den Sie frei anpassen können

Mit einem Klick drucken, als PDF speichern oder per E-Mail versenden

Komplett kostenlos, ohne Registrierung oder Anmeldung

Ihre Eingaben bleiben auf Ihrem Gerät — keine Datenspeicherung

Vorlage Versicherung widerrufen – direkt ausfüllen, drucken, als PDF speichern oder per E-Mail versenden

Tragen Sie Ihre Daten in die blau markierten Felder ein — das sind die Pflichtfelder, die Sie in jedem Fall an Ihre Situation anpassen müssen. Auch der übrige Brieftext lässt sich durch Klick direkt im Brief ändern. Bitte prüfen Sie den kompletten Brief vor dem Versand und passen Sie ihn bei Bedarf an — auch nicht markierte Formulierungen können in Ihrem Fall unpassend sein. Wenn Sie fertig sind:

Drucken oder als PDF speichern

Per E-Mail senden — öffnet Ihr E-Mail-Programm mit fertigem Brief

Als Text anzeigen zum Kopieren in andere Anwendungen

Zurücksetzen, um neu zu starten

Ihre Eingaben bleiben auf Ihrem Gerät — wir speichern nichts.

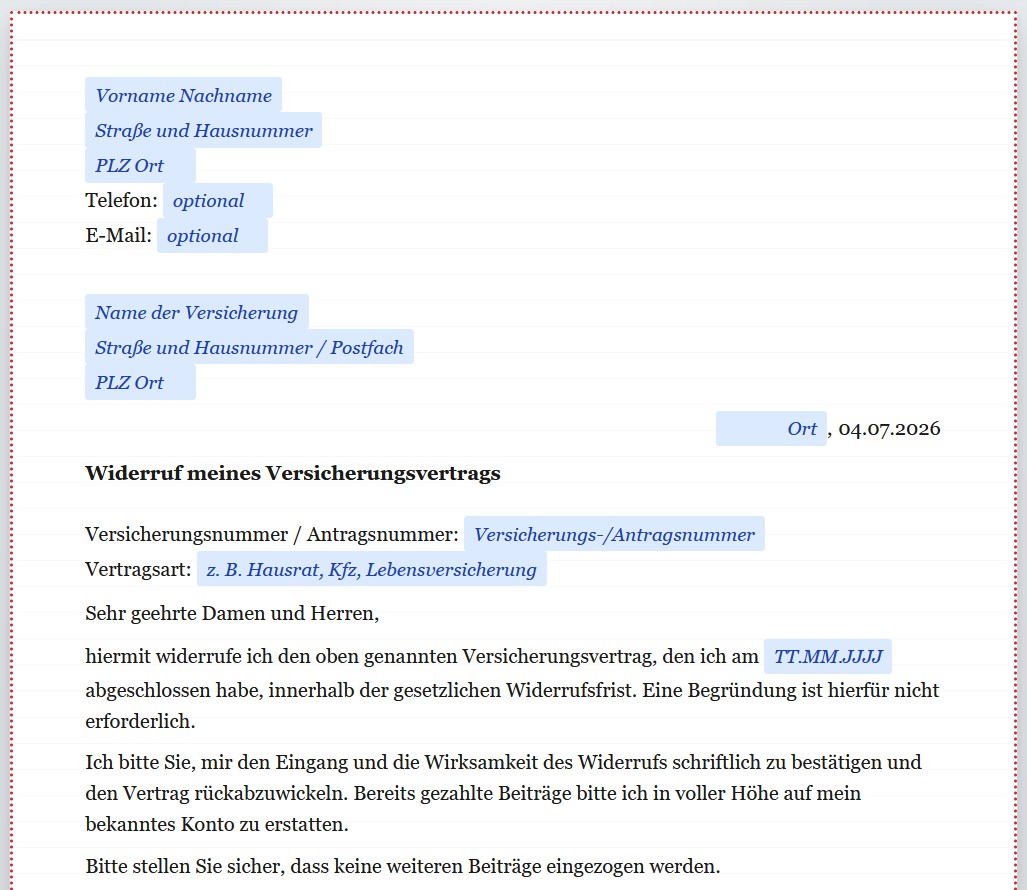

Vorname Nachname Straße und Hausnummer PLZ Ort

Telefon: optional

E-Mail: optional

Name der Versicherung Straße und Hausnummer / Postfach PLZ Ort

Ort,

Widerruf meines Versicherungsvertrags

Versicherungsnummer / Antragsnummer: Versicherungs-/Antragsnummer

Vertragsart: z. B. Hausrat, Kfz, Lebensversicherung

Sehr geehrte Damen und Herren,

hiermit widerrufe ich den oben genannten Versicherungsvertrag, den ich am TT.MM.JJJJ abgeschlossen habe, innerhalb der gesetzlichen Widerrufsfrist. Eine Begründung ist hierfür nicht erforderlich.

Ich bitte Sie, mir den Eingang und die Wirksamkeit des Widerrufs schriftlich zu bestätigen und den Vertrag rückabzuwickeln. Bereits gezahlte Beiträge bitte ich in voller Höhe auf mein bekanntes Konto zu erstatten.

Bitte stellen Sie sicher, dass keine weiteren Beiträge eingezogen werden.

Mit freundlichen Grüßen

_____________________________ Vorname Nachname

Anlagen: z. B. Kopie des Versicherungsscheins / Antrags

Diese Vorlage ist ein allgemeiner Mustertext und stellt keine Rechtsberatung im Sinne des Rechtsdienstleistungsgesetzes dar. Sie ersetzt keine individuelle Prüfung durch einen Anwalt oder eine Beratungsstelle. Für Aktualität, Richtigkeit und Vollständigkeit übernehmen wir keine Gewähr — die Anpassung an Ihren konkreten Fall liegt allein bei Ihnen. Eine Haftung für Schäden aus der Nutzung ist ausgeschlossen.

Reintext zum Kopieren

Sie können den Text auch direkt im Feld markieren und mit Strg+C / Cmd+C kopieren.

Das Wichtigste in Kürze: Nach Abschluss einer Versicherung können Sie den Vertrag in der Regel innerhalb von 14 Tagen ohne Begründung widerrufen, bei einer Lebensversicherung innerhalb von 30 Tagen. Die Frist beginnt erst, wenn Ihnen Versicherungsschein, Vertragsbedingungen und eine korrekte Widerrufsbelehrung vollständig vorliegen. Der Widerruf muss in Textform erfolgen — Brief, Fax oder E-Mail genügen. Ist die Frist abgelaufen, bleibt nur noch die ordentliche Kündigung.

Wann brauchen Sie diese Vorlage?

Sie brauchen die Vorlage, wenn Sie eine gerade abgeschlossene Versicherung innerhalb der Widerrufsfrist wieder rückgängig machen möchten — etwa weil Sie sich anders entschieden haben oder ein günstigeres Angebot gefunden haben. Der Widerruf gilt für am Schreibtisch unterschriebene ebenso wie für online abgeschlossene Verträge.

Wann die Frist beginnt: Die Widerrufsfrist läuft erst, wenn Ihnen alle Unterlagen vollständig vorliegen — Versicherungsschein, Vertragsbestimmungen und Versicherungsbedingungen, eine verständliche Belehrung über das Widerrufsrecht samt Rechtsfolgen sowie Name und Anschrift des Versicherers. Fehlt eine dieser Angaben oder ist die Belehrung fehlerhaft, beginnt die Frist nicht — ein Widerruf kann dann unter Umständen auch später noch möglich sein. In einem solchen Fall sollten Sie anwaltlichen Rat einholen.

So widerrufen Sie richtig

Grundlage ist das Versicherungsvertragsgesetz (VVG). Der Widerruf muss in Textform erfolgen — dazu zählen Brief, Fax und E-Mail. Ein Grund muss nicht angegeben werden. Damit der Vertrag sauber rückabgewickelt wird, sollten Sie Versicherungs- oder Antragsnummer angeben und um eine schriftliche Bestätigung sowie die Rückerstattung bereits gezahlter Beiträge bitten. Auch bei online abgeschlossenen Verträgen gilt das Widerrufsrecht in gleicher Weise.

Häufige Fehler

Frist verstreichen lassen: 14 Tage sind kurz — Unterlagen sofort prüfen und zügig entscheiden.

Falsche Frist angenommen: Bei Lebensversicherungen gelten 30 Tage, nicht 14.

Kein Nachweis: Widerruf am besten per Einschreiben oder E-Mail mit Lesebestätigung, damit der Zugang belegbar ist.

Verwechslung mit der Kündigung: Nach Fristablauf ist kein Widerruf mehr möglich — dann greift nur die ordentliche Kündigung.

Häufige Fragen

Wie lange kann ich eine Versicherung widerrufen?

In der Regel 14 Tage ab vollständigem Erhalt aller Unterlagen und der Widerrufsbelehrung. Bei Lebensversicherungen sind es 30 Tage.

Muss ich einen Grund angeben?

Nein. Der Widerruf ist ohne Begründung möglich.

Reicht eine E-Mail?

Ja. Das Gesetz verlangt Textform — Brief, Fax oder E-Mail sind zulässig. Ein Nachweis über den Zugang ist trotzdem sinnvoll.

Was ist, wenn die Frist schon abgelaufen ist?

Dann können Sie den Vertrag nur noch ordentlich kündigen. Prüfen Sie die Kündigungsfristen oder ein mögliches Sonderkündigungsrecht, etwa nach einer Beitragserhöhung.

Was Sie noch wissen sollten

Aus den Fragen unserer Nutzer wissen wir, dass es beim Widerruf vor allem auf den Fristbeginn ankommt. Notieren Sie das Datum, an dem Ihnen die vollständigen Unterlagen zugegangen sind — das ist der Startpunkt der Frist. War die Widerrufsbelehrung fehlerhaft oder unvollständig, kann das Widerrufsrecht länger bestehen; hier lohnt im Zweifel eine anwaltliche Prüfung. Ist die Frist bereits vorbei, nutzen Sie unsere Vorlagen zur ordentlichen Kündigung Ihrer Versicherung.

Bei der Vielzahl an wichtigen Versicherungen verliert man schnell den Durchblick. Damit Sie über Ihre Versicherungsverträge einen genauen Überblick bekommen, können Sie bei Ihrer Gesellschaft eine sogenannte Vertragsauskunft anfordern. Auf dieser erscheinen dann sämtliche Ihrer beim Versicherungsunternehmen gelisteten Verträge, unterteilt nach Versicherungsart, Versicherungsnummer, Hauptfälligkeit und Beitrag.

Nicht nur Sie als Kunde haben die Möglichkeit, einen bestehenden Versicherungsvertrag zu kündigen. Auch der Versicherer hat das Recht hierzu. Und leider machen Versicherungsgesellschaften auch immer häufiger von diesem Recht gebrauch.

Sie haben einen Schadenfall an die Versicherung gemeldet, der nicht gedeckt oder übernommen wird und eine Ablehnung erhalten? Wir bieten Ihnen eine Vorlage, mit der Sie einen professionellen Brief an die Versicherung verfassen können, und um eine kulanzweise Übernahme zu bitten. Der Text auf unserer Vorlage dient als Muster und Hilfe bei der Formulierung und sollte an Ihre eigenen Anforderungen angepasst werden.

Sie sind mit der Schadenregulierung Ihrer Versicherung unzufrieden und möchten dieser widersprechen? Oder wurde die Regulierung mangels Versicherungsschutz abgelehnt? In solchen Fällen stehen Ihnen verschiedene Optionen zur Verfügung. Dieser Artikel führt Sie durch die wichtigen Schritte, die Sie unternehmen können, und gibt wertvolle Tipps, wie Sie Ihre Rechte effektiv wahren können.

Bei Ihnen ist ein Wasserschaden eingetreten, den Sie Ihrer Versicherung melden möchten? Mit dieser Vorlage erledigen Sie die Schadenmeldung in wenigen Minuten: Sie füllen sie direkt online aus, können sie kostenlos drucken, als PDF speichern oder per E-Mail an Ihren Versicherer senden. Der vorformulierte Mustertext enthält bereits alle Angaben, die eine Schadenmeldung in der Regel braucht.

Ein Sturmschaden kann schnell und unerwartet auftreten und erhebliche Schäden an Ihrem Eigentum verursachen. In solchen Situationen ist es wichtig, dass Sie den Schaden so schnell wie möglich Ihrer Versicherung melden, um eine zügige Bearbeitung und Regulierung zu gewährleisten.

Mit dieser Vorlage melden Sie einen Haftpflichtschaden in wenigen Minuten schriftlich bei Ihrer Versicherung. Sie füllen die Schadenmeldung direkt online aus, können sie kostenlos drucken, als PDF speichern oder per E-Mail an Ihren Versicherer senden. Der vorformulierte Mustertext enthält bereits alle Angaben, die eine Schadenanzeige in der Regel braucht.

Eine E-Bike-Versicherung schützt Ihr Zweirad vor finanziellen Schäden, die durch Diebstahl, Unfälle oder andere unvorhergesehene Ereignisse entstehen können. Mit steigender Beliebtheit und den hohen Anschaffungskosten von E-Bikes entscheiden sich immer mehr Menschen für eine entsprechende Versicherung. Doch was ist zu beachten, wenn Sie Ihre E-Bike-Versicherung kündigen möchten?