Ein Schaden in der Mietwohnung ist schnell passiert: Der Mieter stößt versehentlich ein Möbelstück gegen die Glastür, das Parkett wird durch stehende Blumentöpfe beschädigt oder die Badarmatur wird durch unsachgemäße Nutzung undicht. In vielen Fällen handelt es sich um sogenannte Mietsachschäden , für die die private Haftpflichtversicherung des Mieters aufkommen kann – wenn eine solche besteht und Mietsachschäden mitversichert sind.

Doch was, wenn nicht klar ist, ob der Mieter überhaupt eine Versicherung hat? Dann sollten Vermieter den Mieter mündlich oder schriftlich zur Bekanntgabe seiner Haftpflichtversicherung auffordern – und für letztes bietet sich eine professionelle Vorlage an.

Das sind die häufigsten Mietsachschäden

Mietsachschäden entstehen meist unbeabsichtigt im Alltag. Oft handelt es sich nicht um grobe Fahrlässigkeit, sondern um kleine Unachtsamkeiten mit teuren Folgen. Die private Haftpflichtversicherung des Mieters kann in solchen Fällen leisten – sofern der Schaden versichert ist.

Typische Beispiele aus der Praxis sind:

- Wasserschäden durch Wasch- oder Spülmaschinen

Ein geplatzter Zulaufschlauch oder ein vergessener Wasserhahn führen schnell zu erheblichen Nässeschäden am Boden oder an Wänden. - Beschädigtes Parkett oder Laminat

Stuhlrollen, Möbelrücken oder eingetretene Feuchtigkeit können sichtbare Schäden an Bodenbelägen verursachen, die bei Auszug als Mangel gelten. - Verkratzte Türen und Türrahmen

Beim Ein- oder Auszug oder durch unsachgemäßen Gebrauch entstehen oft Kratzer, Dellen oder Risse an Wohnungstüren oder Zargen. - Risse oder Brüche in Waschbecken oder Toiletten

Ein herabfallender Gegenstand reicht aus, um Keramik zu beschädigen – ein häufiger Fall für die Haftpflichtversicherung. - Bohrlöcher oder Dübel in Fliesen

Falsch gesetzte oder übermäßige Bohrlöcher in Bad- und Küchenfliesen gelten als Beschädigung, nicht als normale Abnutzung. - Kaputte Fenster oder Glasscheiben

Ob durch versehentliches Zuschlagen oder eine herunterfallende Dekoration – Glasbruch ist ein klassischer Mietsachschaden. - Brand- oder Sengschäden

Ein Topflappen auf der heißen Herdplatte oder eine Zigarette auf dem Teppich – kleine Unachtsamkeiten mit potenziell großen Folgen.

Warum sollte der Vermieter die Versicherung des Mieters erfragen?

Bei Mietsachschäden zahlt oftmals die Haftpflichtversicherung des Mieters – vorausgesetzt, der Schaden wurde fahrlässig verursacht. Die gesetzliche Grundlage hierfür findet sich in den §§ 823 ff. BGB. Für den Vermieter bedeutet das: Nicht jede Schadensregulierung muss über die eigene Gebäudeversicherung erfolgen. Wobei diese ohnehin nur für verursachte Wasserschäden / Leitungsschäden aufkommen würde. Wenn der Mieter haftbar ist, ist primär dessen Privathaftpflichtversicherung in der Pflicht.

Allerdings weiß der Vermieter oft nicht, bei welchem Versicherer der Mieter versichert ist – oder ob überhaupt Versicherungsschutz besteht. In diesem Fall empfiehlt es sich, den Mieter schriftlich zur Angabe der relevanten Versicherungsdaten aufzufordern.

Vorteile der schriftlichen Aufforderung – für beide Seiten

Die Verwendung einer standardisierten Vorlage zur Erfragung der Haftpflichtversicherung bringt konkrete Vorteile für Vermieter und Mieter :

Vorteile für den Vermieter:

- Direkte Klärung mit dem Versicherer: Als Vermieter können Sie selbst Kontakt mit der Versicherung aufnehmen und den Schaden melden – ohne Umweg über den Mieter.

- Schnellere Abwicklung: Der Schaden kann zügig bearbeitet werden, da Sie alle nötigen Informationen beisammen haben.

- Entlastung der Gebäudeversicherung: Wird der Schaden über die Privathaftpflicht des Mieters reguliert, muss Ihre eigene Gebäudeversicherung nicht beansprucht werden, vorausgesetzt der Schaden wäre hierüber ebenfalls versichert.

- Beweissicherung: Eine schriftliche Anfrage dokumentiert den Kommunikationsverlauf und sichert Ihre Position im Streitfall.

Vorteile für den Mieter:

- Keine eigene Schadenmeldung notwendig: Der Mieter muss sich nicht selbst mit dem Versicherer auseinandersetzen – der Vermieter übernimmt diesen Schritt.

- Vermeidung direkter Forderungen: Eine Einigung über die Versicherung verhindert, dass der Vermieter die Kosten unmittelbar beim Mieter geltend macht.

- Schnelle Erledigung: Schäden, die über Versicherungen reguliert werden, sind häufig schneller und unkomplizierter erledigt , als wenn persönliche Haftung im Raum steht.

Formulierungsbeispiel / Muster

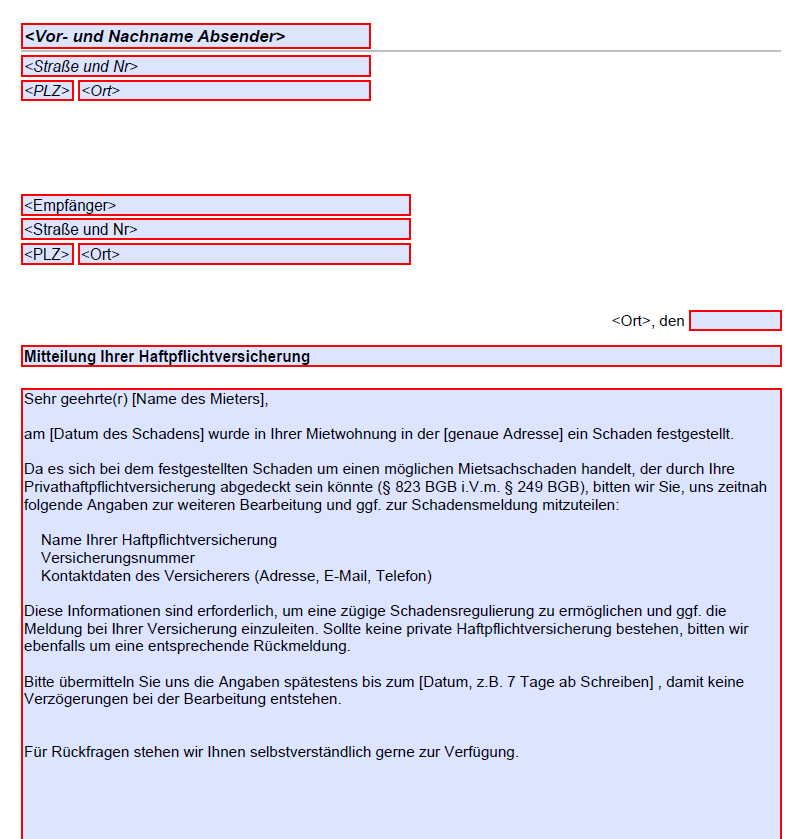

Betreff: Mitteilung Ihrer Haftpflichtversicherung wegen Mietsachschaden in der Wohnung [Adresse]

Sehr geehrte(r) [Name des Mieters],

am [Datum des Schadens] wurde in Ihrer Mietwohnung in der [genaue Adresse] ein Schaden festgestellt.

Da es sich bei dem festgestellten Schaden um einen möglichen Mietsachschaden handelt, der durch Ihre Privathaftpflichtversicherung abgedeckt sein könnte (§ 823 BGB i.V.m. § 249 BGB), bitten wir Sie, uns zeitnah folgende Angaben zur weiteren Bearbeitung und ggf. zur Schadensmeldung mitzuteilen:

- Name Ihrer Haftpflichtversicherung

- Versicherungsnummer

- Kontaktdaten des Versicherers (Adresse, E-Mail, Telefon)

Diese Informationen sind erforderlich, um eine zügige Schadensregulierung zu ermöglichen und ggf. die Meldung bei Ihrer Versicherung einzuleiten. Sollte keine private Haftpflichtversicherung bestehen, bitten wir ebenfalls um eine entsprechende Rückmeldung.

Bitte übermitteln Sie uns die Angaben spätestens bis zum [Datum, z. B. 7 Tage ab Schreiben] , damit keine Verzögerungen bei der Bearbeitung entstehen.

Für Rückfragen stehen wir Ihnen selbstverständlich gerne zur Verfügung.

Mit freundlichen Grüßen

[Unterschrift]

[Ihr Name, ggf. Hausverwaltung/Firma]