Sie möchten Ihre Rürup-Rente (Basis-Rente) kündigen? Dann sollten Sie wissen, dass eine Kündigung eines solchen Vertrages nicht möglich ist. Welche Alternativen Sie stattdessen haben und was Sie beachten müssen, lesen Sie in unserer kompakten Übersicht. Desweiteren bieten wir Ihnen als Hilfestellung eine kostenlose Vorlage zur Beitragsbefreiung im PDF-Format, die Sie direkt online ausfüllen und ausdrucken können.

Was ist die Rürup-Rente / Basis-Rente?

Die Rürup-Rente, benannt nach dem Wirtschaftswissenschaftler Bert Rürup, ist eine staatlich geförderte Form der privaten Altersvorsorge in Deutschland. Sie wurde speziell für Selbstständige, Freiberufler und andere nicht pflichtversicherte Personen konzipiert. Die Beiträge zur Rürup-Rente sind bis zu einer bestimmten Grenze steuerlich absetzbar. Die Auszahlung beginnt in der Regel nicht vor dem 62. Lebensjahr und wird als lebenslange Rente gewährt.

Ist eine Kündigung der Rürup-Rente möglich?

Da die Rürup-Rente zur Altersvorsorge gedacht ist und vom Staat gefördert wird, ist eine Kündigung im klassischen Sinne nicht möglich. Der Gesetzgeber hat bewusst darauf verzichtet, eine Kapitalauszahlungsoption zu bieten, um sicherzustellen, dass das angesparte Kapital wirklich der Altersvorsorge dient.

Welche Alternativen habe ich, wenn ich die Beiträge nicht mehr bezahlen kann oder möchte?

Falls es finanziell eng wird, gibt es mehrere Alternativen:

- Beitragsfreistellung: Hierbei werden keine neuen Beiträge mehr gezahlt, aber der Vertrag bleibt bestehen.

- Beitragsreduzierung: Es besteht oft die Möglichkeit, die Beiträge zu verringern.

- Verkauf des Vertrags: Einige spezialisierte Anbieter kaufen Rürup-Verträge an, allerdings meist zu ungünstigen Konditionen.

Wie funktioniert die Freistellung von Beitragszahlungen?

Eine Beitragsfreistellung erfolgt in der Regel durch eine schriftliche Erklärung an den Versicherer. Der Vertrag bleibt dabei bestehen, es werden nur keine Beiträge mehr eingezahlt. Je nach Anbieter und Vertragsbedingungen können jedoch Gebühren für die Beitragsfreistellung anfallen.

Was passiert mit den bereits gezahlten Beiträgen im Falle einer Beitragsfreistellung?

Die bisher eingezahlten Beiträge bleiben erhalten und werden je nach Vertrag weiter verzinst oder in Fonds angelegt. Allerdings wird die Höhe der späteren Rente geringer ausfallen, da keine weiteren Beiträge eingezahlt werden.

Welche Fristen muss ich einhalten?

Die Fristen für eine Beitragsfreistellung oder -reduzierung können je nach Versicherer und Vertragsbedingungen variieren. Es ist deshalb ratsam, frühzeitig Kontakt zum Anbieter aufzunehmen, um sich über die spezifischen Bedingungen zu informieren.

Was muss ich sonst noch beachten?

Es ist sinnvoll, die Entscheidung für eine Beitragsfreistellung oder -reduzierung sorgfältig abzuwägen. Hierbei können auch steuerliche Aspekte eine Rolle spielen. Zudem sollten Sie im Auge behalten, dass das Aussetzen oder Reduzieren von Beiträgen Auswirkungen auf die Höhe Ihrer zukünftigen Rente haben wird.

Muss ich die staatliche Förderung zurückzahlen?

In der Regel müssen Sie die staatlichen Förderungen für die Rürup-Rente nicht zurückzahlen, da es sich um eine steuerliche Begünstigung in Form des Sonderausgabenabzugs handelt und nicht um eine direkte Zuschusszahlung vom Staat. Die Beiträge zur Rürup-Rente werden im Rahmen des Sonderausgabenabzugs steuerlich gefördert, was bedeutet, dass sie von Ihrem zu versteuernden Einkommen abgezogen werden können. Wenn Sie den Vertrag beitragsfrei stellen oder die Beiträge reduzieren, ändert das nichts an der steuerlichen Behandlung der bisher eingezahlten Beiträge. Eine Rückforderung der steuerlichen Vorteile durch den Staat ist also im Normalfall nicht vorgesehen. Allerdings sollten Sie beachten, dass die späteren Rentenzahlungen voll steuerpflichtig sind. Je nach individueller Situation kann es jedoch sinnvoll sein, diesbezüglich eine steuerliche Beratung in Anspruch zu nehmen.

Tipp

Wenn Sie Schwierigkeiten haben, die Beiträge zu zahlen, nehmen Sie so früh wie möglich Kontakt mit Ihrem Versicherungsanbieter auf. Ein offenes Gespräch kann oft Möglichkeiten aufzeigen, die Ihnen vorher vielleicht nicht bewusst waren, wie zum Beispiel eine temporäre Beitragsreduzierung. Zudem ist es ratsam, vor wichtigen Entscheidungen den Rat eines unabhängigen Finanz- oder Versicherungsberaters einzuholen.

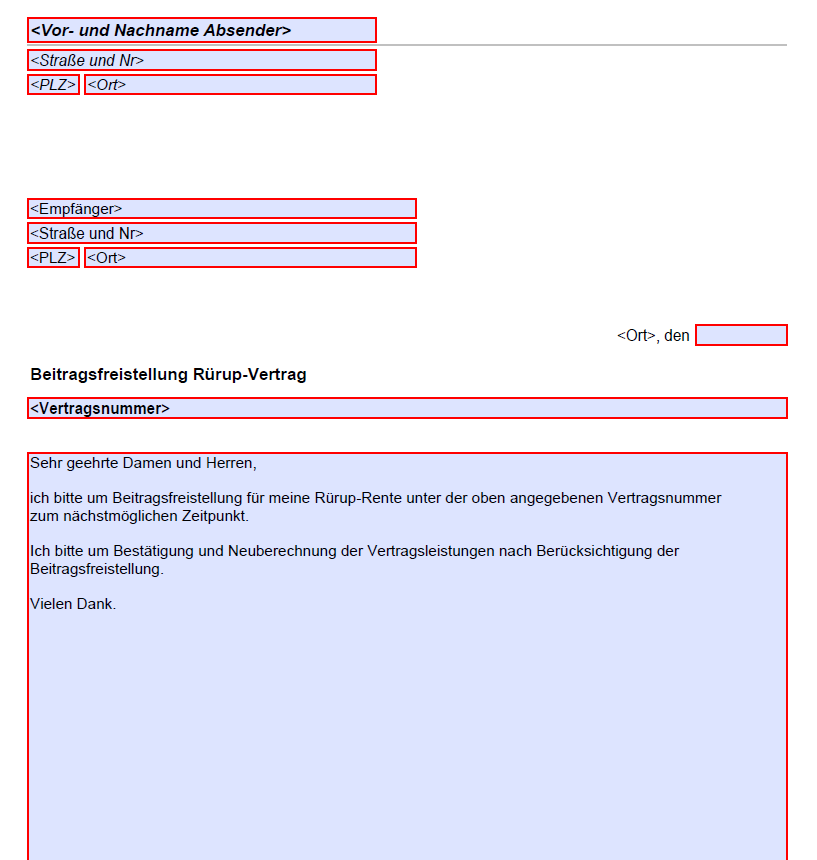

Vorlage nutzen, um die Rürup-Rente beitragsfrei zu stellen

Mit unserer kostenlosen PDF-Vorlage können Sie in wenigen Schritten ein Schreiben an Ihre Versicherung erstellen, indem Sie einen Antrag auf Freistellung der Beitragszahlung bitten. Unsere Vorlage dient als Muster, und sollte auf Ihre Anforderungen und Wünsche hin abgeändert werden.