Ein privater Darlehensvertrag wird benötigt, wenn eine Privatperson einer anderen Privatperson oder einem Unternehmen Geld leiht und die Bedingungen der Rückzahlung schriftlich festhalten möchte. Solche Vereinbarungen kommen oft im Familien- oder Freundeskreis vor, können aber auch zwischen Fremden abgeschlossen werden, etwa bei privaten Investitionen in kleine Unternehmen. Der größte Vorteil eines schriftlichen Vertrages liegt darin, klare Verhältnisse zu schaffen und Missverständnisse oder gar Streitigkeiten zu vermeiden.

Häufige Anwendungsfälle für private Darlehen

Ein privater Darlehensvertrag kann in vielen Situationen sinnvoll sein:

- Innerhalb der Familie: Eltern unterstützen ihre Kinder bei großen Ausgaben, wie dem Kauf einer Immobilie oder einem teuren Studium.

- Unter Freunden: Finanzielle Unterstützung in Form eines Darlehens wird für persönliche Projekte oder unerwartete finanzielle Engpässe gewährt.

- Privatpersonen als Investoren: Private Darlehen können auch von Investoren genutzt werden, um Start-ups oder kleine Unternehmen zu unterstützen.

- Immobilienfinanzierung: Privatpersonen verleihen Geld zur Finanzierung von Bauvorhaben oder Renovierungsarbeiten.

Gerade in familiären oder freundschaftlichen Verhältnissen wird oft auf formelle Vereinbarungen verzichtet, was jedoch zu Problemen führen kann. Ein schriftlicher Vertrag hilft, Erwartungen klar festzulegen und spätere Streitigkeiten zu vermeiden.

Sind "Privatkredit" und "Privatdarlehen" dasselbe?

Ein privater Darlehensvertrag und ein privater Kreditvertrag unterscheiden sich hauptsächlich in der Verwendung und dem rechtlichen Rahmen. Der Darlehensvertrag wird rechtlich im BGB geregelt und beschreibt die Überlassung von Geld oder Gütern zwischen Privatpersonen, wobei individuelle Vereinbarungen über Zinsen und Rückzahlung getroffen werden können. Ein Kreditvertrag wird häufiger im Zusammenhang mit Banken genutzt, die Kredite mit festgelegten Konditionen wie Zinsen und Tilgungsplänen vergeben. In der Praxis werden die Begriffe oft synonym verwendet, allerdings ist der Kreditvertrag meist stärker formalisiert und reguliert.

Wichtige Bestandteile eines privaten Darlehensvertrags

Ein umfassender privater Darlehensvertrag sollte mindestens folgende Elemente enthalten:

- Darlehenssumme: Der exakte Betrag, der verliehen wird.

- Zinsen: Ob und wie Zinsen erhoben werden. Dies sollte klar festgelegt werden, um rechtlichen Risiken wie dem Vorwurf des Zinswuchers zu entgehen

- Tilgungsplan: Ein Tilgungsplan legt fest, wann und in welcher Höhe das Darlehen zurückgezahlt wird. Die Rückzahlung kann monatlich, vierteljährlich oder jährlich erfolgen. Sondertilgungen können ebenfalls vereinbart werden

- Rückzahlungsdauer: Die Zeitspanne, über die das Darlehen zurückgezahlt werden muss.

- Sicherheiten: Falls Sicherheiten wie Immobilien oder Wertgegenstände vereinbart werden, sollten diese detailliert beschrieben werden.

- Verzug und Konsequenzen: Was passiert, wenn der Darlehensnehmer in Zahlungsverzug gerät? Hier können Verzugszinsen oder andere Konsequenzen festgelegt werden.

- Schriftformklausel: Eine Klausel, die regelt, dass Änderungen am Vertrag schriftlich erfolgen müssen, um Missverständnisse zu vermeiden.

Der Tilgungsplan

Ein zentraler Bestandteil eines jeden Darlehensvertrags ist der Tilgungsplan. Dieser gibt detailliert Auskunft darüber, wann welche Zahlungen fällig werden und wie viel davon auf Zinsen und Tilgung entfällt. Der Tilgungsplan sorgt für Klarheit und Transparenz und gibt dem Darlehensnehmer die Möglichkeit, seine finanzielle Situation besser zu planen.

Beispiel für einen Tilgungsplan

| Datum | Rate (in €) | Zinsanteil (in €) | Tilgungsanteil (in €) | Restschuld (in €) |

|---|

| 01.01.2024 | 500 | 50 | 450 | 9.550 |

| 01.02.2024 | 500 | 48 | 452 | 9.098 |

| 01.03.2024 | 500 | 46 | 454 | 8.644 |

Ein solcher Plan hilft dem Darlehensnehmer, sich an die vereinbarten Rückzahlungsfristen zu halten und zeigt ihm, wie sich seine Verbindlichkeiten im Laufe der Zeit reduzieren.

Warum ein schriftlicher Vertrag wichtig ist

Auch wenn private Darlehen oft auf Vertrauen basieren, sind schriftliche Verträge von großer Bedeutung. Sie schützen beide Parteien, indem sie die Bedingungen der Vereinbarung eindeutig festhalten. Ein klar definierter Vertrag bietet nicht nur rechtliche Sicherheit, sondern kann auch für das Finanzamt als Nachweis dienen, wenn Zinsen erhoben werden. Dies ist besonders bei Darlehen innerhalb der Familie von Bedeutung, da die Steuerbehörden auch hier genaue Angaben verlangen können

Ist ein privates Darlehen steuerfrei?

Ein privates Darlehen ist nicht automatisch steuerfrei. Wenn Zinsen gezahlt werden, müssen diese gegebenenfalls versteuert werden. Bei Darlehen zwischen nahen Angehörigen, insbesondere Eltern und Kindern, kann das Finanzamt prüfen, ob die Vereinbarungen dem sogenannten „Fremdvergleich“ standhalten. Das bedeutet, dass die Konditionen so gestaltet sein müssen, wie sie auch zwischen Fremden üblich wären. Hier ist also besondere Sorgfalt gefragt.

Rechtliche Hinweise

- Vertragsfreiheit: Die Vertragsparteien können die Bedingungen des Darlehens weitgehend frei gestalten. Dennoch sollten sie darauf achten, dass der Vertrag keine sittenwidrigen Regelungen enthält, wie überhöhte Zinsen

- Sicherheiten und Grundbucheintrag: Bei größeren Summen kann es sinnvoll sein, das Darlehen durch Sicherheiten, wie z.B. einen Grundbucheintrag, abzusichern

- Schriftform: Auch wenn das Gesetz keine bestimmte Form für einen Darlehensvertrag vorschreibt, ist es aus Beweisgründen ratsam, den Vertrag schriftlich abzuschließen.

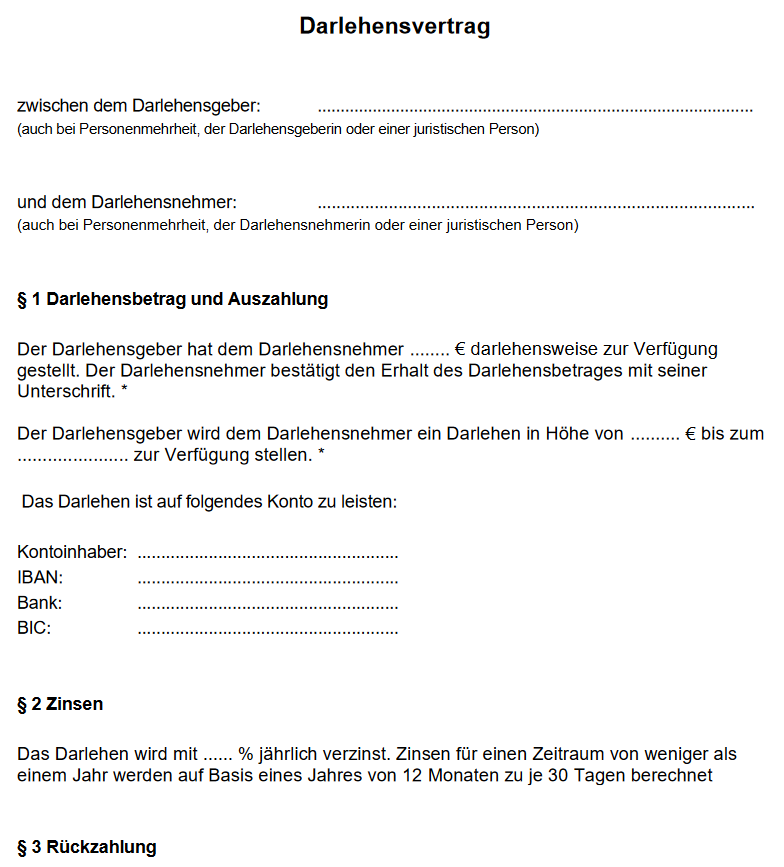

Rechtssichere Vorlage für einen privaten Darlehensvertrag nutzen

Wie bereits erwähnt, ist es wichtig, einen privaten Darlehensvertrag schriftlich festzuhalten, um Missverständnisse zu vermeiden. Da solche Verträge oft komplex sind, ist es sinnvoll, eine geprüfte Vorlage zu verwenden. Wir empfehlen den anwaltlich geprüften Darlehensvertrag von Vertragsfix. Der Vorteil dieser Vorlage liegt darin, dass sie einfach durch Beantwortung von Fragen an Ihre persönliche Situation angepasst werden kann. So stellen Sie sicher, dass alle wichtigen Punkte, wie Rückzahlung und Zinsen, korrekt festgehalten sind und der Vertrag rechtlich sicher ist.

Privater Darlehensvertrag*