Sie sind mit der Schadenregulierung Ihrer Versicherung unzufrieden und möchten dieser widersprechen? Oder wurde die Regulierung mangels Versicherungsschutz abgelehnt? In solchen Fällen stehen Ihnen verschiedene Optionen zur Verfügung. Dieser Artikel führt Sie durch die wichtigen Schritte, die Sie unternehmen können, und gibt wertvolle Tipps, wie Sie Ihre Rechte effektiv wahren können. Am Ende dieses Beitrags stellen wir Ihnen außerdem einen kostenlosen Muster-Widerspruch im PDF-Format bereit, welchen Sie als Hilfestellung verwenden können.

Bei diesen Versicherungsschäden gibt es häufig Unklarheiten

Bei der Ablehnung von Versicherungsschäden, insbesondere in komplexen Fällen wie Elementarschäden, Haftpflichtschäden, Sturmschäden sowie Leitungswasserschäden und Rohrbrüchen, entstehen häufig Unklarheiten, die eine detaillierte Auseinandersetzung erfordern. Hierbei ist es essenziell, sowohl die Begründung der Versicherung als auch die eigene Schadenmeldung genau zu analysieren.

Elementarschäden, wie Feuchtigkeit im Keller, Hochwasser oder Überflutung, können aufgrund der Vielfalt an Ursachen und der spezifischen Bedingungen der Versicherungspolice zu Unstimmigkeiten führen. Hier ist es wichtig zu prüfen, ob solche Schäden explizit in Ihrer Police abgedeckt sind. Manchmal werden Elementarschäden nur durch zusätzliche Klauseln abgesichert. Schäden durch z.B. ansteigendes Grundwasser sind hingegen nicht versicherbar.

Bei Haftpflichtschäden, wo die Haftungslage oft unklar ist, sollten Sie genau dokumentieren, wie der Schaden entstanden ist. Zeugenaussagen oder Sachverständigenberichte können hier hilfreich sein, um Ihre Position zu stärken. Die Haftpflichtversicherung richtet sich wie der Name schon aussagt, nach der "Haftung". Liegt tatsächlich eine Haftung vor?

Sturmschäden sind ein weiteres komplexes Thema. Versicherungen definieren oft genau, ab welcher Windstärke ein Sturm vorliegt. Hier kann es nötig sein, Wetterberichte oder amtliche Sturmwarnungen als Beweis heranzuziehen, um zu belegen, dass die Bedingungen für einen versicherten Sturmschaden erfüllt waren.

Bei Leitungswasserschäden und Rohrbrüchen stellen sich oft Fragen nach dem Alter und Zustand der Leitungen. Hier argumentieren Versicherungen häufig mit Verschleiß oder allmählichen Schäden, die möglicherweise nicht abgedeckt sind. In solchen Fällen kann es entscheidend sein, durch Fachleute nachzuweisen, dass es sich um einen plötzlichen Schaden handelt und nicht um eine allmähliche Verschlechterung.

In all diesen Fällen ist eine genaue Analyse der Ablehnungsbegründung der Versicherung unerlässlich. Vergleichen Sie diese mit den genauen Formulierungen in Ihrer Police. Wenn nötig, suchen Sie rechtlichen Beistand, um Ihre Ansprüche durchzusetzen. Es ist auch ratsam, Ihre Kommunikation mit der Versicherung sorgfältig zu dokumentieren und bei Unklarheiten nachzufragen. Durch eine umfassende und detaillierte Darlegung Ihrer Argumente und Beweise erhöhen Sie die Chance, dass Ihr Anliegen erfolgreich bearbeitet wird.

Ablehnung eines Schadens: So gehen Sie vor

Wenn Ihre Versicherung einen Schadensfall ablehnt, ist es wichtig, zielgerichtet und überlegt zu handeln. Beginnen Sie damit, den Ablehnungsbescheid der Versicherung genau zu lesen. Es ist entscheidend, dass Sie die Begründung der Ablehnung nachvollziehen können. Versicherungen sind verpflichtet, ihre Entscheidungen klar und nachvollziehbar zu erläutern.

Im nächsten Schritt sollten Sie Ihren Versicherungsvertrag gründlich studieren. Vergleichen Sie die Begründung der Ablehnung mit den Bedingungen Ihres Vertrags. Überprüfen Sie insbesondere die in Ihrem Vertrag aufgeführten Deckungsausschlüsse und Einschränkungen. Es ist wichtig, dass Sie sich ein klares Bild davon machen, ob die Entscheidung der Versicherung im Einklang mit den Vertragsbedingungen steht. Recherchieren Sie auch im Internet nach Erfahrungsberichten anderer, oder auch nach Urteilen zu vergleichbaren Schadensachverhalten.

Nachdem Sie sich mit den Details Ihres Vertrags auseinandergesetzt haben, sammeln Sie alle relevanten Unterlagen und Beweise, die Ihren Fall unterstützen könnten. Dazu gehören beispielsweise Fotos des Schadens, Berichte von Sachverständigen, Reparaturrechnungen oder ähnliche Dokumente. Diese Beweise sind essentiell, um Ihre Position zu stärken.

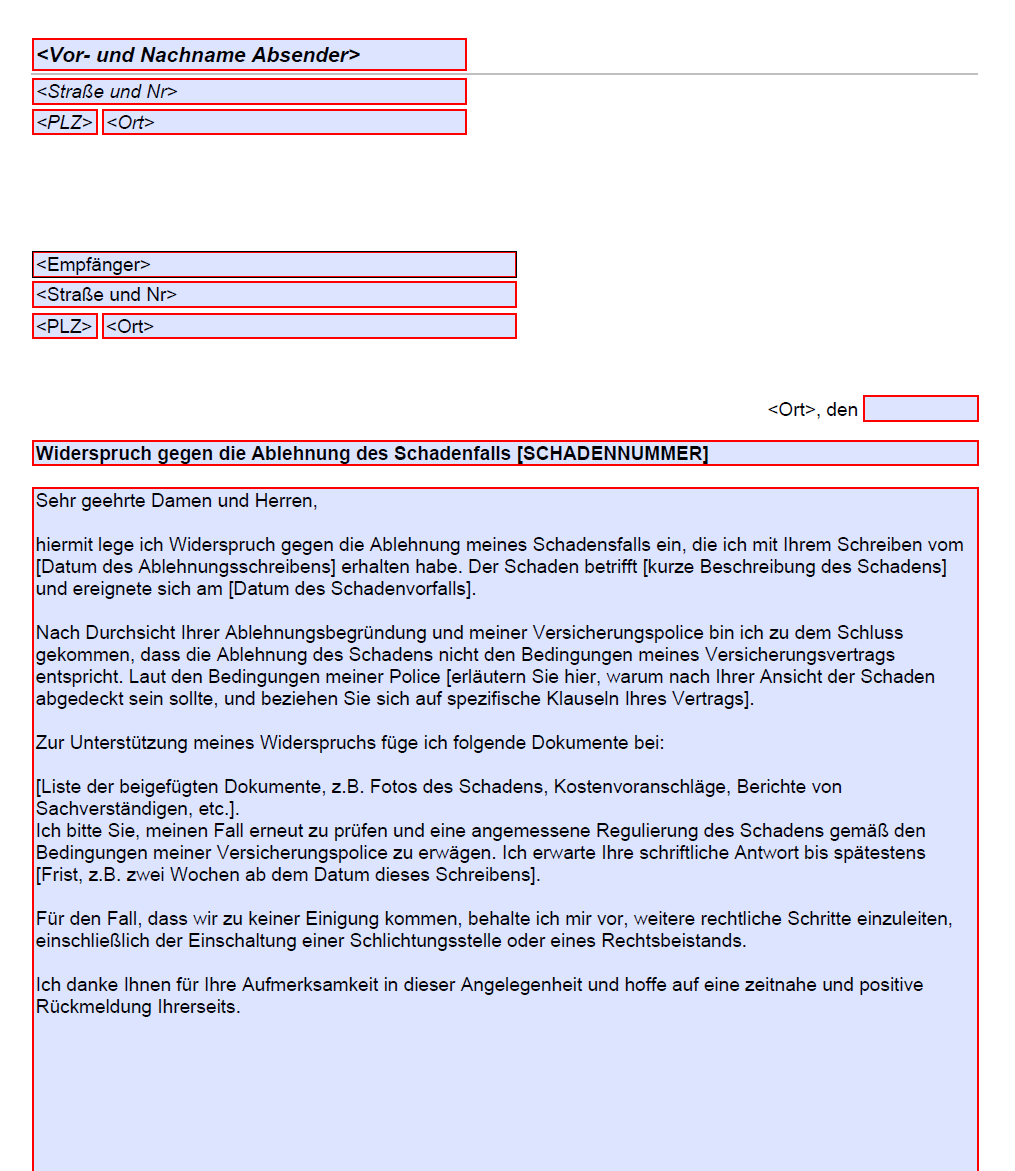

Jetzt ist es an der Zeit, ein Widerspruchsschreiben zu verfassen. In diesem Schreiben legen Sie dar, warum Sie die Entscheidung der Versicherung anfechten. Beziehen Sie sich dabei auf die spezifischen Punkte in Ihrem Vertrag, die Ihrer Meinung nach eine Deckung des Schadensfalls rechtfertigen. Führen Sie Ihre Beweise an und erklären Sie klar und sachlich, warum der Schaden Ihrer Ansicht nach von der Versicherung gedeckt werden sollte. Es ist wichtig, dass Sie in Ihrem Schreiben professionell und höflich bleiben, auch wenn Sie von der Entscheidung enttäuscht sind.

Nachdem Sie Ihren Widerspruch eingereicht haben, geben Sie der Versicherung eine angemessene Frist zur Antwort. Sollte die Versicherung bei ihrer Entscheidung bleiben, können Sie weitere Schritte in Erwägung ziehen. Dies könnte beispielsweise die Einschaltung eines Anwalts oder das Einreichen einer Beschwerde bei der zuständigen Aufsichtsbehörde oder einer Schlichtungsstelle beinhalten.

Es ist wichtig, während des gesamten Prozesses ruhig und methodisch vorzugehen. Indem Sie sich gut informieren und Ihre Argumente klar und sachlich vortragen, erhöhen Sie Ihre Chancen auf eine positive Lösung Ihres Anliegens.

Habe ich ein Sonderkündigungsrecht im Falle einer Schadenablehnung?

Wenn Ihre Versicherung den Schaden mangels Versicherungsschutz ablehnt und der Grund der Ablehnung berechtigt ist, besteht kein außerordentliches Kündigungsrecht. Handelt es sich jedoch um einen versicherungspflichtigen Schaden oder Teilschaden, haben Sie das Recht, bis zu 4 Wochen nach Abschluss der Schadenregulierung den Vertrag außerordentlich zu kündigen. Auf unserer Seite finden Sie für diesen Zweck Kündigungsvorlagen.

Schaden nur teilweise übernommen oder zu niedrige Kosten erstattet?

- Informieren Sie sich über die Begründung: Fragen Sie bei Ihrer Versicherung nach, warum der Schaden nur teilweise übernommen wurde oder warum die erstatteten Kosten niedriger sind als erwartet.

- Kontaktaufnahme mit der Versicherung: Zeigen Sie sich kooperativ und versuchen Sie, das Problem in einem Gespräch zu klären. Oftmals können Missverständnisse auf diesem Weg ausgeräumt werden.

- Dokumentation: Halten Sie alle Kommunikationen schriftlich fest und dokumentieren Sie Ihre Argumente und Beweise sorgfältig.

Vorsicht bei Unterschriften

Einige Versicherungen verlangen eine Unterschrift, dass Sie mit der Abwicklung einverstanden sind. Lesen Sie solche Dokumente gründlich durch und lassen Sie sich das Formular aushändigen, um es in Ruhe durchzulesen. Einmal unterschrieben, gilt dies oft als rechtliche Zustimmung zur Regulierung.

Im Umgang mit Schadenregulierungen ist es wichtig, informiert und vorsichtig zu agieren. Verstehen Sie Ihre Rechte und Optionen und treten Sie in einen konstruktiven Dialog mit Ihrer Versicherung. Nutzen Sie unseren kostenlosen Muster-Widerspruch im PDF-Format, um Ihren Widerspruch sachgerecht zu formulieren und Ihre Chancen auf eine faire Lösung zu erhöhen.

Ähnliche Vorlagen: Kulanzantrag für Versicherung